Les banques peuvent tirer parti des obligations règlementaires en matière de conformité pour en faire un véritable levier commercial : une organisation rapide et efficace, une meilleure coordination dans le recueil et l’exploitation des nouvelles données recueillies peuvent devenir des facteurs de différentiation.

L’environnement législatif et réglementaire du secteur financier n’a cessé de se compliquer depuis la crise de 2007-2008, avec des mesures visant plus de transparence, une réduction des risques systémiques et du crime financier. Par exemple, la 4èmeDirective européenne relative à la prévention de l’utilisation du système financier à des fins de blanchiment de capitaux, de financement du terrorisme et de la corruption est venue renforcer les obligations des banques, et accentue notamment l’approche par les risques de la 3èmeDirective. En parallèle, des sanctions historiques ont été infligées aux grands groupes bancaires par les Etats : souvenons-nous de l’amende record de 9 milliards de dollars à laquelle les régulateurs américains ont condamné BNP Paribas en 2014.

L’importance croissante de la Sécurité financière

Ces évolutions ont considérablement impacté le dispositif du contrôle de la conformité (compliance) des banques, notamment la ligne métier de la Sécurité financière dédiée à la maîtrise et à la gestion des risques liés au blanchiment, au financement du terrorisme, à la corruption, aux embargos et au gel des avoirs. Celle-ci doit désormais faire face à un double défi.

D’une part, les régulations et la politique évoluent de manière continue, parfois imprévisible, faisant exploser les listes des pays, personnes morales ou physiques sous sanctions internationales. Ces listes sont publiées par des autorités de contrôle ou de supervision comme l’Office of Foreign Assets Controlaméricaine (OFAC) et concernent des pays sous sanctions économiques et financières ou des personnes spécifiquement désignées issues du terrorisme, trafic de drogue et d’armes.

D’autre part, les processus liés à la Sécurité financière au sein des banques nécessitent une forte coordination entre les différents niveaux et systèmes de gestion des risques et les différentes entités bancaires (banque de détail, banque d’investissement, etc.). Les banques courent derrière une cible qui semble s’éloigner toujours plus vite.

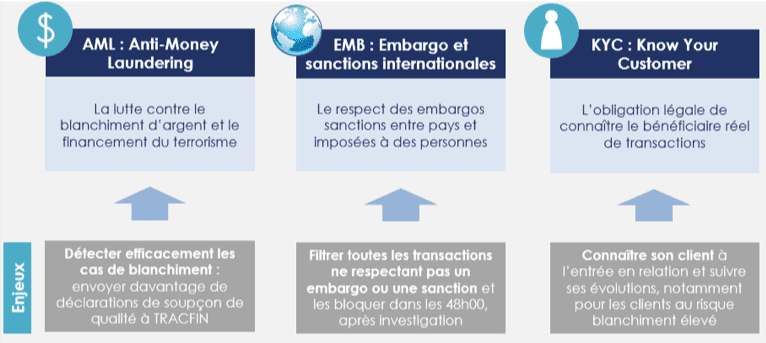

Un rapport annuel de Thomson Reuters sur les coûts de la conformité souligne que 61% des entreprises du secteur financier prévoient une augmentation de leur budget de conformité en 2018. Ceci inclut des campagnes de recrutement pour renforcer et spécialiser les effectifs en charge de ces questions. La Sécurité financière travaille d’arrache-pied au renforcement de la maîtrise des risques et met en place de nouveaux outils toujours plus puissants pour le filtrage (Embargo), la détection (AML, KYC) et le case management (voir encadré).

La Sécurité financière : fastidieux mais nécessaire pilier de la pérennité du système financier

La Sécurité financière réclame des contrôles qui, au premier regard, ne font pas toujours sens d’un point de vue de la relation commerciale. Par exemple, dans le cadre du Know Your Customer (KYC) obligatoire pour les banques, qui débute dès l’Entrée En Relation (EER) et se poursuit tout au long de la relation d’affaires,le nombre de documents et données réclamés aux clients continue d’augmenter. Aussi, certaines opérations bloquées peuvent entraîner des délais de traitement des opérations, générer du mécontentement de la part des clients et parfois la perte de clients.

Les banques ont donc de véritables arbitrages à faire dans la mise en place d’outils et de processus efficaces tout en évaluant les potentiels impacts commerciaux.

Pourtant, la finalité réelle de la réglementation n’est pas de pénaliser les banques. Plus de sécurité peut permettre d’améliorer la confiance des investisseurs pour assurer ainsi la pérennité du système financier. Plutôt que de la considérer comme une contrainte, la réglementation peut constituer un véritable levier de transformation et de performance.

La conformité, un levier de transformation organisationnelle

Sur le plan organisationnel, il s’agit de réussir le grand écart entre les enjeux court-terme de la rapidité de la prise de décision et l’intégrité des données, c’est-à-dire pouvoir filtrer et détecter rapidement les cas suspicieuxet les bloquer ou les déclarer le cas échéant, et les enjeux de moyen et long-terme. Ces derniers pourront se traduire dans une vision transversale des dossiers au niveau de la Sécurité financière, facilitant les échanges d’information, leur traçabilité et une meilleure efficacité du traitement des dossiers dans leur globalité.

La conformité, un levier pour le business ?

Sur le plan commercial, trois enjeux sont à considérer :

- Les banques qui auront les outils et processus les plus performants seront celles qui pourront ainsi répondre aux contraintes règlementaires sans pénaliser la qualité de service pour leur client.

- La collaboration transversale et coordination intrabancaire, au sein d’une entité voire tout un groupe bancaire, devient clé pour répondre aux enjeux clients KYC pour optimiser et rendre plus efficient le processus de la documentation client. L’avenir est également dans des solutions externalisées de gestion de KYC multibancaire.

- Les banques pourront associer la Sécurité financière à une stratégie de collecte, gestion et gouvernance de données¹. Au moment de la révolution digitale et du Big data, ces données qui augmentent leur connaissance de leur client pourront constituer de véritables atouts stratégiques. Exploitées dans une vision 360 plus globale, elles contribueront à la personnalisation de l’offre de serviceset répondre aux nouvelles attentes de clients participatifs et digitalisés et établir une segmentation multicanale.

En conclusion, les banques qui font travailler ensemble business et la Sécurité financière pourront améliorer leur efficacité opérationnelle et la polyvalence des acteurs impliqués, pour en tirer un avantage concurrentiel.

¹ Dans la limite de la licéité par rapport à la réglementation sur la protection des données personnelles et notamment l’AU003 publiée par la CNIL relative à la lutte contre le blanchiment et le financement du terrorisme.

Sources :

- Directive (UE) 2015/849 du Parlement européen et du Conseil du 20 mai 2015 relative à la prévention de l’utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme, modifiant le règlement (UE) no 648/2012 du Parlement européen et du Conseil et abrogeant la directive 2005/60/CE du Parlement européen et du Conseil et la directive 2006/70/CE de la Commission (« 4èmedirective »)

- English S, Hammond S (2018), Cost of Compliance 2018, Thomson Reuters

- Louise JP, Ribay F (2012), La conformité bancaire en pratique, Demos Editions

- Masnaoui M (2016), Fonction conformité, toujours plus haut !

- Les Echos (2015), La mutation profonde de la fonction Conformité dans les banques

- Observatoire des métiers de la banque (2015), Rapport annuel 2015

- Pilczer D (2016), La conformité dans les banques : une nécessité coûteuse, Revue Banque

- Sébéloué S, Zanvit C (2015), Les métiers de la conformité dans la banque, Observatoire des métiers dans la banque